Close

Close

Theo báo cáo của Bộ tài chính, Bộ KH&ĐT, hiện Việt Nam đang đứng thứ 16 trong số 22 nước có ngành công nghiệp dược đang phát triển dựa theo tiêu chí tổng giá trị tiêu thụ thuốc hàng năm (4,8 tỷ USD). Báo cáo khảo sát mới nhất của Grant Thorton cho thấy ngành y tế và dược phẩm xếp thứ 3 trong các ngành đầu tư hấp dẫn nhất tại Việt Nam năm 2016, sau ngành Bán lẻ và Thực phẩm & đồ uống.

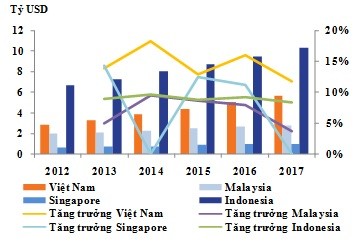

Thị trường dược phẩm Việt Nam mặc dù có quy mô chưa đến 6 tỷ USD thấp hơn nhiều so với Trung Quốc, Ấn Độ, Philippines..., nhưng lại có tốc độ tăng trưởng hàng năm giai đoạn 2012 – 2017 là 14,9%, cao hơn mức trung bình các nước khu vực Châu Á Thái Bình Dương. Công ty nghiên cứu Global Data cũng đưa ra dự báo thị trường dược phẩm Việt Nam sẽ tăng thêm 6 tỷ USD trong 6 năm tới, đạt 8 tỷ USD vào năm 2020 tương đương với tốc độ tăng trưởng hàng năm (CAGR) là 15,4%.

Biểu đồ 1: Doanh thu thị trường dược phẩm khu vực Châu Á Thái Bình Dương 2012-2017

Nguồn: BMI

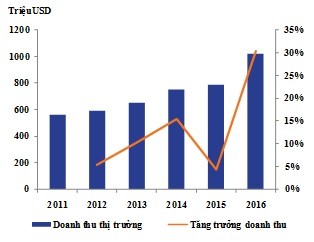

Về thị trường trang thiết bị y tế, giai đoạn năm 2015 trở về trước doanh thu thị trường chỉ khoảng 800 triệu USD, đến năm 2016 con số này đã vượt 1 tỷ USD và dự báo năm 2018 là 1,8 tỷ USD. Mặc dù vậy, các thiết bị y tế chỉ chiếm 6,39% tổng chi tiêu y tế quốc gia, phần lớn chi tiêu y tế quốc gia vẫn dành cho các dịch vụ y tế. Thị trường trang thiết bị y tế Việt Nam đang tập trung vào các thiết bị chấn đoán hình ảnh, phòng mổ, hồi sức cấp cứu, xét nghiệm chuyên sâu... Trang thiết bị y tế công nghệ cao tập trung chủ yếu ở các bệnh viện lớn tại TP HCM, Hà Nội, Huế, Đà Nẵng, Cần Thơ…

Biểu đồ 2: Tăng trưởng doanh thu thị trường trang thiết bị y tế giai đoạn 2011-2016

Nguồn: BMI, Business Sweden

Tính đến năm 2015 tại Việt Nam có khoảng 300 doanh nghiệp bán buôn thuốc nước ngoài, 1.200 doanh nghiệp bán buôn thuốc trong nước, 2 chợ bán buôn thuốc tại TP.HCM và 2 chợ bán buôn thuốc tại Hà Nội, khoảng 57.000 quầy thuốc bán lẻ (tương đương 6,6 cửa hàng/10.000 người), 1.200 bệnh viện. Thị trường phân phối thuốc y tế và chăm sóc sức khỏe Việt Nam hiện nay vẫn còn khá phân mảnh, chưa có một chuỗi phân phối nào chiếm ưu thế tuyệt đối. Một số thương hiệu nổi bật có thể kể đến như chuỗi Phano (67 nhà thuốc), Pharmacity (54 nhà thuốc), Medicare (50 nhà thuốc)... Nhóm 10 nhà phân phối hàng đầu chiếm 20% tổng thị phần. Lĩnh vực này đang trở nên hấp dẫn tại Việt Nam, thu hút cả những đơn vị không chuyên như: Thế giới di động (dự kiến sẽ mua lại một chuỗi dược phẩm), Công ty CP Thế giới số Digiworld (đầu tư vào sản phẩm chức năng với mục tiêu 20.000 điểm bán sản phẩm trên toàn quốc năm 2019).

Kênh phân phối trang thiết bị y tế tại Việt Nam có sự tham gia chủ yếu của các bên: (1) doanh nghiệp phân phối nước ngoài, (2) doanh nghiệp phân phối nội địa và (3) bệnh viện/phòng khám. Tuy nhiên, mối liên kết giữa các kênh trong hệ thống phân phối còn khá rời rạc, các doanh nghiệp nước ngoài gần như có lợi thế tuyệt đối trong sản xuất và phân phối, đặc biệt với các thiết bị y tế kỹ thuật cao. Các thiết bị y tế phân bổ không đồng đều giữa các bệnh viện ở các cấp khác nhau. Hiện tại, hầu hết các bệnh viện tuyến trung ương, tỉnh và quận chính ở Việt Nam đều có trang thiết bị cao cấp bao gồm X-quang, siêu âm, nội soi, điện tim. Mỗi bệnh viện chính (trung ương và tỉnh) như Bệnh viện K, Bạch Mai, Việt Đức, 108, 103 Quân đội, Chợ Rẫy, Bệnh viện Nhi Đồng Hồ Chí Minh, Bệnh viện Hồ Chí Minh và Ung thư đều có ít nhất 1-2 CT Scan và MRI. Tuy nhiên bệnh viện tuyến dưới thường thiếu hụt TBYT do thiếu quy hoạch cấp vốn cũng như phân bổ nguồn lực không phù hợp.....

( Xem thêm tại : http://research.lienvietpostbank.com.vn/ban-tin-nganh-duoc-pham-va-trang-thiet-bi-y-te )

Tin liên quan

- Nach dem erfolgreichen Auftakt wird die Exportinitiative ihre Vietnamaktivitäten 2020 fortsetzen und sich auch im kommenden Jahr am deutschen Pavillon auf der Pharmedi engagieren.

- Việt Nam phân lập thành công thêm một nhánh nCoV

- Triển lãm Y tế Quốc tế Việt Nam lần thứ 13: Hội tụ kỹ thuật và công nghệ tiên tiến lĩnh vực sức khỏe

- 10 vấn đề sức khỏe toàn cầu cần được quan tâm trong năm 2021

- Một số dự án mời gọi thầu cung cấp vật tư, thiết bị y tế ( cập nhật ngày 25,26/07/2019)